Economia

Bankitalia, la crescita del Pil all'1% è un miraggio: confermato il rialzo dello 0,6% nel 2024. Inflazione giù all'1,1%

Fabio Panetta

Bankitalia conferma le stime di crescita nel 2024. Rivisti al rialzo i dati del 2025: Pil a +1,6% nel 2025 e 2026

Bankitalia, ecco le proiezioni macroeconomiche per l’Italia nel triennio 2024-26

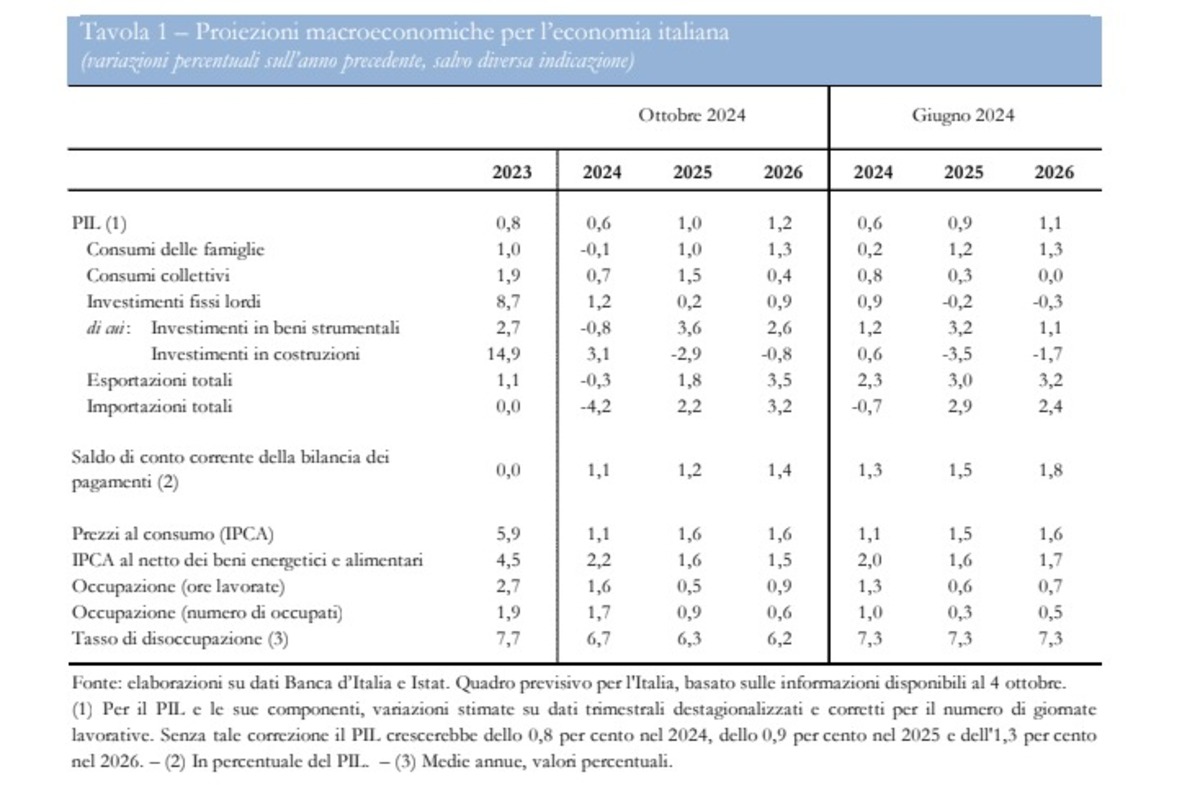

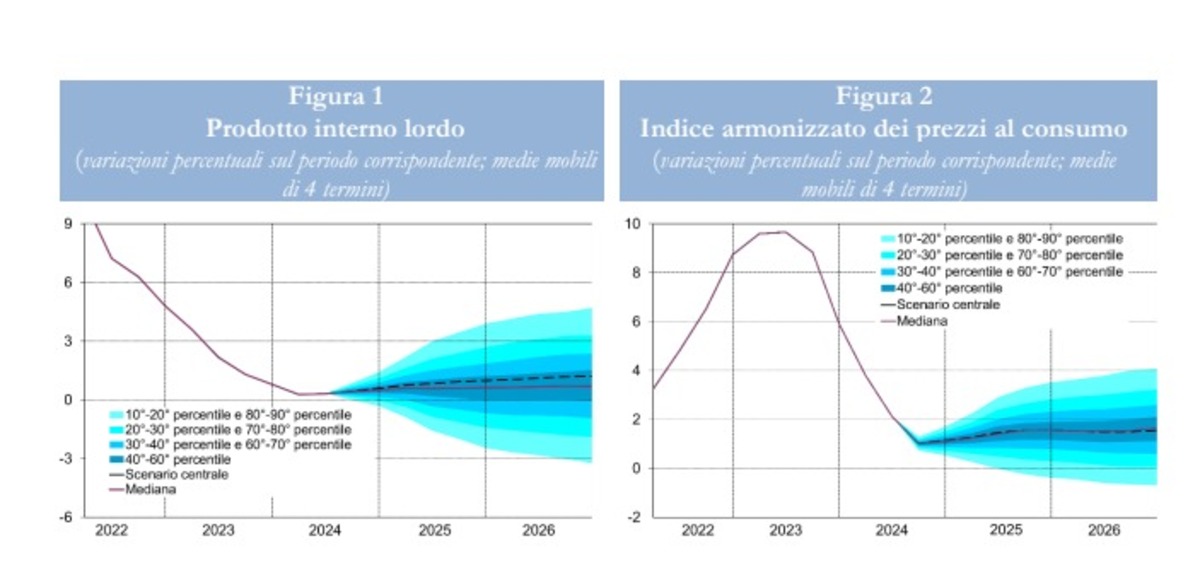

Bankitalia conferma le stime di crescita per il nostro Paese: Pil in rialzo dello 0,6% nel 2024 (0,8 escludendo la correzione per le giornate lavorative), con un’accelerata nel biennio successivo, in cui il prodotto si espanderebbe cumulativamente di oltre il 2 per cento. Secondo le ultime proiezioni macroeconomiche nel triennio 2024-2026 di Bankitalia l’attività sarebbe sostenuta principalmente dai consumi, sospinti dal recupero dei redditi reali, e dalle esportazioni, in presenza di un aumento della domanda estera; risentirebbe dell’indebolimento degli investimenti in abitazioni dovuto al ridimensionamento degli incentivi all’edilizia residenziale.

CLICCA QUI PER LEGGERE E SCARICARE IL BOLLETTINO INTEGRALE DI BANKITALIA

L’andamento dell’inflazione

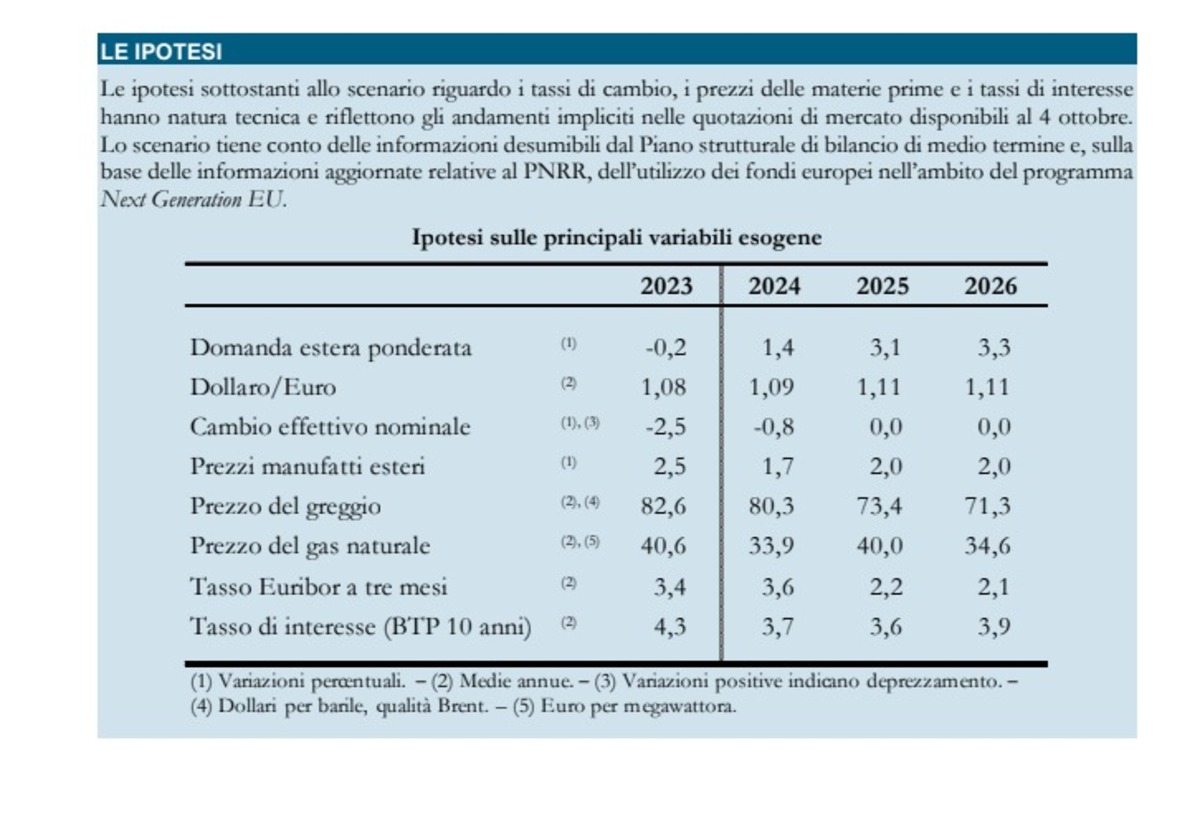

L’inflazione al consumo si manterrebbe bassa, all’1,1 per cento nel 2024 e all’1,6 sia nel 2025 sia nel 2026. La discesa rispetto allo scorso anno rifletterebbe in larga misura il ridimensionamento dei prezzi dei beni energetici e dei costi intermedi. Le pressioni derivanti da un’accelerazione delle retribuzioni sarebbero in larga misura assorbite da una riduzione dei margini di profitto e dal recupero della produttività. Lo scenario previsivo presuppone che la domanda estera recuperi gradualmente vigore e che – seppure in un contesto di incertezza geopolitica – non si manifestino particolari tensioni sui mercati delle materie prime energetiche e su quelli finanziari.

I prezzi del petrolio

Sulla base dei contratti futures, i prezzi del petrolio diminuirebbero nel corso del triennio e quelli del gas naturale rimarrebbero sostanzialmente stabili. I costi di finanziamento per imprese e famiglie rimarrebbero elevati nell’anno in corso per ridursi gradualmente nel prossimo biennio. Rispetto alle proiezioni pubblicate in giugno, la crescita del PIL è leggermente più elevata nel biennio 2025-26, riflettendo l’impatto delle misure espansive delineate nel Piano strutturale di bilancio di medio termine (PSB) e gli effetti di ipotesi più favorevoli sulle condizioni finanziarie.

I consumi delle famiglie

I consumi delle famiglie, stagnanti nella media dell’anno in corso, aumenterebbero nel prossimo biennio a tassi lievemente superiori a quelli del PIL, grazie al recupero del potere d’acquisto. Gli investimenti risentirebbero di condizioni di finanziamento ancora restrittive, seppure in miglioramento, e del ridimensionamento degli incentivi alla riqualificazione delle abitazioni. Le misure del PNRR continuerebbero a fornire un impulso positivo. Le esportazioni diminuirebbero lievemente quest’anno e tornerebbero a crescere gradualmente nel prossimo biennio, beneficiando della ripresa della domanda estera. Le importazioni, dopo la forte caduta della prima metà dell’anno in corso, aumenterebbero a tassi in media analoghi a quelli delle vendite all’estero nel prossimo biennio. Il saldo di conto corrente della bilancia dei pagamenti continuerebbe a migliorare, avvicinandosi all’1,5 per cento in rapporto al PIL nel 2026. Nel triennio di previsione l’occupazione continuerebbe a crescere a ritmi inferiori a quelli osservati nel 2023.

Il tasso di disoccupazione

Il tasso di disoccupazione, pari al 7,7 per cento nella media dello scorso anno, scenderebbe al 6,7 per cento nel 2024 e al 6,3 in media nel biennio successivo. L’inflazione al consumo rimarrebbe contenuta, su valori poco sopra l’1 per cento quest’anno e intorno all’1,6 nei prossimi due, grazie all’andamento moderato dei prezzi dei beni intermedi e dell’energia. Le pressioni derivanti dall’accelerazione delle retribuzioni (previste in aumento di circa il 3,3 per cento all’anno in media nel triennio 2024-26) sarebbero compensate da una riduzione dei margini di profitto e dal recupero della produttività. L’inflazione di fondo sarebbe poco superiore al 2 per cento nella media di quest’anno e scenderebbe su valori in linea con l’inflazione complessiva nel prossimo biennio. Rispetto alle previsioni pubblicate in giugno, l’inflazione al consumo è pressoché invariata.