Economia

Dazi, ora dove conviene investire? Ecco come blindare i portafogli contro la volatilità dei mercati

I dazi di Trump colpiscono duro: frenano Cina ed Europa e i portafogli si rimescolano in fretta, tra fughe dai titoli più esposti e corse ai beni rifugio. Il commento

Dazi: il commento di Monica Defend, Head of Amundi Investment Institute e Vincent Mortier, Group Chief Investment Officer di Amundi

Trump ha annunciato dazi di entità superiore alle attese, compiendo un importante passo verso la “disintossicazione” dell’attuale regime di scambi commerciali. Con una tariffa di base del 10% e tariffe reciproche fino al 49% nei confronti dei principali partner commerciali, oltre a una tariffa confermata del 25% sulle importazioni di automobili, si prevede che l'aliquota tariffaria effettiva degli Stati Uniti salga a oltre il 20%, il livello più alto da un secolo a questa parte. Ci aspettiamo che i negoziati si intensifichino e che l'incertezza rimanga alta, in particolare fino al 9 aprile, quando è prevista l'applicazione di “dazi reciproci”, specifici per alcuni paesi.

Principali Paesi colpiti: L'Asia deve far fronte alle tariffe più alte, con un impatto non solo sulla Cina, ma anche sulla maggior parte dei Paesi del Sud-Est asiatico e sulla Corea del Sud, mentre l’America Latina è relativamente meno colpita. Su un orizzonte più lungo, si ritiene che il rallentamento della globalizzazione continuerà, con un ulteriore riorientamento delle catene di approvvigionamento e l'emergere di nuove alleanze regionali.

Rallentamento dell'economia statunitense: Sebbene i dazi possano far impennare l'inflazione nel breve periodo, il loro vero impatto sarà sulla crescita, soprattutto perché l'economia statunitense sta già affrontando un rallentamento significativo in un contesto di crescente incertezza politica. Perciò il rischio di un rallentamento marcato in USA sta crescendo, ma allo stato attuale è ancora prematuro prevedere una recessione.

Convinzioni sugli investimenti: Poiché un aumento così significativo dei dazi non era stato precedentemente scontato dal mercato, la reazione è stata caratterizzata da una maggiore volatilità – una tendenza che probabilmente persisterà nelle prossime settimane, a meno che non vengano fatti progressi significativi nei negoziati e un nuovo quadro commerciale inizi a prendere forma. La volatilità dei mercati è destinata a rimanere elevata nelle prossime settimane. È probabile un netto rallentamento della crescita degli utili a causa del rallentamento della crescita economica e dell'aumento dei costi (del lavoro e di produzione). Poiché aumenta la probabilità di un passaggio a regimi ribassisti sui mercati finanziari, abbiamo ridotto l’esposizione all’azionario. Continuiamo a ritenere che sia fondamentale mantenere le protezioni (hedge) sull’esposizione azionaria e l'esposizione all’oro . Per quanto riguarda le azioni statunitensi, riteniamo che l'impatto sarà più pronunciato sulle mega-cap statunitensi, mentre le small e mid cap potrebbero beneficiarne.

Per quanto riguarda l'asset allocation azionaria, continuiamo a privilegiare una esposizione diversificata a livello geografico, che includa i mercati emergenti in modo selettivo. Sulla duration confermiamo l’opportunità di una gestione attiva , con una view positiva sulla duration europea e prossima alla neutralità sulla duration USA. Per quanto riguarda le valute, come avevamo già anticipato, è probabile che il dollaro USA rimanga sotto pressione, mentre lo yen sta agendo più come un bene rifugio nel caso di un deterioramento brusco del contesto economico.

Cosa è stato annunciato?

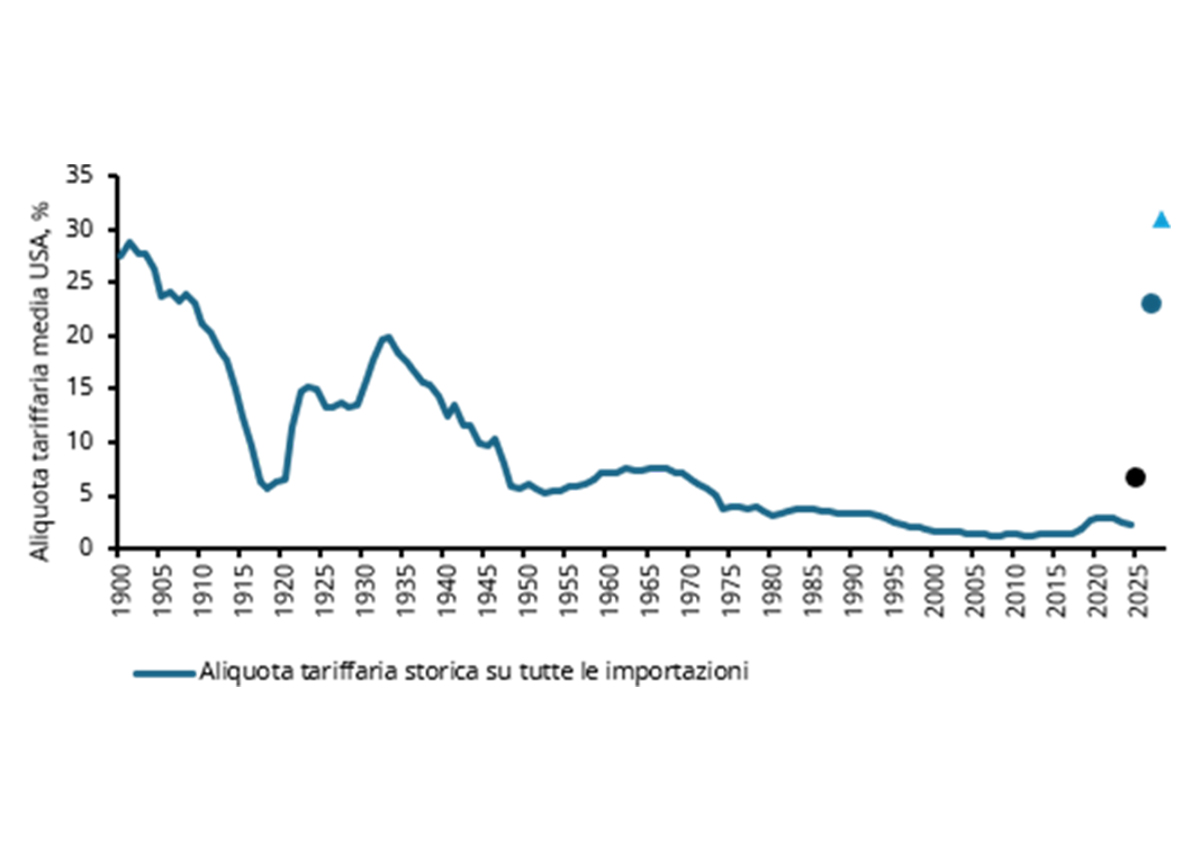

Trump ha lanciato la sfida più significativa al sistema commerciale globale da quasi un secolo. Con una tariffa di base generalizzata del 10% e tariffe reciproche - dal 10 al 49% - nei confronti di alcuni dei maggiori partner commerciali degli Stati Uniti (si veda la tabella alla pagina successiva), Trump è andato oltre le aspettative del mercato e persino gli impegni assunti durante la campagna elettorale prima di entrare in carica. È stato inoltre confermato un dazio del 25% sulle importazioni di automobili. Con effetto quasi immediato (5 aprile per la tariffa di base e 9 aprile per le tariffe reciproche), si stima che queste misure porteranno l'aliquota tariffaria effettiva degli Stati Uniti dall'attuale 6,6% a oltre il 20%, il livello più alto da un secolo a questa parte (grafico 1). Se le misure in sospeso contro il Canada e il Messico e specifici settori dovessero essere attuate, potrebbero raggiungere il 30% (cosiddetta “aliquota minacciata” nel grafico 1).

Chi è più colpito?

I dazi stanno colpendo in modo particolare la "fabbrica dell'Asia" in generale (non solo la Cina, ma anche l'ASEAN e la Corea del Sud), visto l'obiettivo di riequilibrare il sistema commerciale globale. L’America Latina e l'Europa sono relativamente meno colpite, mentre il Canada e il Messico non sono stati oggetto di valutazione in quanto la discussione sull'USMCA sta probabilmente procedendo a un livello parallelo. L’area dell’America Latina sta emergendo come un vincitore relativo con una tassazione sulle importazioni "solo" del 10%. Il Messico è stato lasciato fuori dalla tematica delle tariffe reciproche; sebbene tutte le auto straniere siano soggette a una tassa del 25%, i ricambi auto messicani sembrano essere esenti.

Inoltre, anche il rame cileno, una materia prima fondamentale per gli Stati Uniti, sembra essere escluso da questi dazi. Per quanto riguarda l'Asia, rimangono diversi interrogativi: cosa succederà agli accordi di libero scambio (Free Trade Agreements) esistenti e futuri? Quali sono le implicazioni per Taiwan e le sue esportazioni di chip negli Stati Uniti? Un'importante azienda taiwanese di semiconduttori sta già espandendo la propria capacità produttiva in Arizona e, in questo contesto, sembra che siano allo studio esenzioni per le aziende che si trasferiscono negli Stati Uniti. Inoltre, alcuni numeri rimangono poco chiari. Ad esempio, il cosiddetto "China discount" non riflette realmente uno sconto.

L'Amministrazione fa ora riferimento a un totale di dazi del 54% (34% +20%). Inoltre, in un ordine esecutivo separato, Trump sta eliminando l'esenzione “de minimis” per le piccole spedizioni dalla Cina, che colpirebbe le vendite dirette ai clienti statunitensi da parte di venditori cinesi effettuate attraverso piattaforme online (il 64% - 149 miliardi di dollari di importazioni “de minimis” tra l'anno fiscale 2018-21 provenivano dalla Cina).

Cosa possiamo aspettarci ora?

L'annuncio di ieri sera ha contribuito a porre fine ad alcune incertezze sui dazi, ma non ha chiarito del tutto la situazione, poiché bisognerà anche vedere come reagiranno gli altri Paesi in termini di negoziati e come risponderà Trump in caso di rappresaglie. Trump ha tentato di mitigare le potenziali rappresaglie affermando che "noi tassiamo solo la metà di quanto voi tassate noi". Tuttavia, è improbabile che la Cina e l'UE concordino con la valutazione delle tariffe imposte agli Stati Uniti, che sostiene che i prodotti statunitensi sono soggetti a tariffe del 67% in Cina e del 39% da parte dell'UE. Questa valutazione non è realmente una aliquota tariffaria effettiva, essendo basata sulla posizione del saldo di bilancia commerciale di ogni paese e probabilmente le barriere non tariffarie, la manipolazione valutaria e altre misure discriminatorie sono state incluse nell’indagine. Questa valutazione lascia uno spazio marginale di negoziazione. Trump ha anche suggerito che i dazi rimarranno in vigore "finché lui non determinerà che la minaccia rappresentata dal deficit commerciale... sarà risolta o attenuata". Stiamo iniziando a vedere proposte di negoziazione, ad esempio nel Regno Unito e a Singapore, e ci aspettiamo che il flusso di notizie rimanga molto fluido nei prossimi giorni. La tariffa universale del 10% fissata per il 5 aprile sarà probabilmente applicata a causa dei tempi stretti e della difficoltà di rinegoziazione globale, mentre le tariffe reciproche annunciate per il 9 aprile potrebbero subire modifiche e sono le più aperte alla negoziazione. Noi riteniamo che ciò che si sta attualmente materializzando rappresenti solo la prima ondata degli sforzi di Trump per riorganizzare i regimi commerciali e finanziari esistenti. Nello spirito di "dolore a breve termine per guadagno a lungo termine", un certo grado di correzione nell'economia e nei mercati finanziari potrebbe essere accettabile come primo passo. Col tempo, ci aspettiamo un rinnovato impulso fiscale e potenziali tagli fiscali che possano innescare una nuova ondata di slancio sia nell'economia che nei mercati finanziari.

Come influiranno le tariffe sull'economia?

L'economia statunitense sta rallentando più rapidamente di quanto i mercati avessero previsto solo tre mesi fa, soprattutto a causa dell'estrema incertezza politica. I dazi imminenti, più alti del previsto, avranno un ulteriore impatto sul sentiment delle imprese e dei consumatori, che è già peggiorato, in scia ai timori di un aumento della disoccupazione. Sebbene le tariffe aumentino indubbiamente l'inflazione nel breve periodo, riteniamo che il loro impatto a medio termine sarà più dannoso per la crescita.

In effetti, le tariffe rappresentano una preoccupazione maggiore per la crescita che per l'inflazione. Sebbene i timori di una recessione negli Stati Uniti stiano crescendo, allo stato attuale è prematuro prevedere una recessione economica. La politica fiscale rimane fortemente accomodante, la Fed dovrebbe continuare a tagliare i tassi nel corso dell'anno e i prezzi del petrolio rimangono bassi. Inoltre, i bilanci delle famiglie e delle imprese non evidenziano criticità. In breve, i tipici fattori alla base di una recessione sono assenti. Tuttavia, ci aspettiamo un rallentamento significativo quest'anno, con una crescita inferiore al potenziale e pressioni inflative in crescita. Il rischio principale per le nostre previsioni deriva dalla continua incertezza politica. A livello globale, la mossa di ieri e la sua portata hanno stabilito il punto di partenza per i negoziati. I potenziali esiti (rappresaglie, altre alleanze commerciali, ad esempio Cina-Corea-Giappone, concessioni...) e la loro tempistica sono difficili da prevedere. Questi fattori avranno un impatto sia diretto che indiretto sulle varie traiettorie di crescita e inflazione.

Qual è stata la reazione del mercato?

La reazione del mercato è stata particolarmente negativa sui mercati azionari, con gli indici azionari statunitensi in calo del 4-5% al momento in cui scriviamo, l'Eurostoxx 600 in calo del 2,6% e il NIKKEI che ha chiuso a -2,8%. Il rendimento del Treasury decennale è sceso sotto il minimo dell'anno, raggiungendo il 4,05%, mentre il rendimento a 2 anni, al 3,73%, riflette la valutazione da parte del mercato di tre tagli dei tassi da parte della Fed. Le preoccupazioni per la crescita hanno continuato a mettere in ombra i timori per l'inflazione per gli investitori obbligazionari. I beni rifugio come l'oro, lo yen e i Treasury sono i principali beneficiari dell’attuale contesto di incertezza. Contestualmente, il dollaro USA ha visto modificare il suo ruolo, comportandosi più come un "proxy del rischio USA" che come un bene rifugio in tempi di incertezza, una tendenza che avevamo anticipato.

Quali sono le implicazioni per gli investimenti?

Il vaso di Pandora è stato aperto. Gli investitori devono ora aspettarsi una maggiore volatilità e dispersione sia nei titoli azionari che nei tassi.

È probabile che la pressione sul dollaro USA continui, mentre i mercati valutano l'impatto al ribasso sull'economia statunitense, le nuove alleanze che probabilmente si costruiranno ulteriormente in Asia e la reazione dell'Europa alle azioni di Trump. In questo contesto, ribadiamo le nostre principali convinzioni già espresse nell'Outlook 2025 e all'inizio dell'anno:

• Sebbene sia prematuro avere una forte convinzione riguardo all’evoluzione della crescita economica, continuiamo a ritenere che una recessione economica negli Stati Uniti sia improbabile. Tuttavia, riteniamo che i dazi impatteranno sugli utili aziendali, principalmente attraverso la pressione sui margini di profitto a causa dell'aumento dei costi – in particolare dei prezzi alla produzione e dei costi del lavoro. Inoltre, i settori più esposti ai dazi potrebbero subire ulteriori battute d'arresto: le grandi società potrebbero essere le più colpite, mentre le piccole e medie imprese potrebbero essere più resilienti.

• Poiché è aumenta la probabilità di un passaggio verso regimi finanziari ribassisti, abbiamo ridotto l’esposizione azionaria. Sull’azionario, preferiamo un'esposizione diversificata a favore dei mercati emergenti, in modo selettivo (ad esempio la Cina, che sta programmando di aumentare la spesa fiscale per proteggere l'economia, e l’India) e l’Europa.

• In presenza di rischi in aumento per la crescita, ma anche di pressioni inflazionistiche, è fondamentale una gestione attiva della duration. Al momento privilegiamo la duration europea, mentre abbiamo una view neutrale sulla duration USA.

• Continuiamo a puntare su una maggiore diversificazione attraverso esposizione all'oro e manteniamo le protezioni sugli indici azionari statunitensi per fronteggiare un possibile ulteriore deterioramento delle prospettive degli utili. Mentre lo yen rimane un hedge ottimale nel caso in cui il contesto economico si deteriori più rapidamente del previsto.