Economia

Trump alza il tiro e annuncia nuovi dazi: gli effetti della guerra commerciale del tycoon sugli Usa (e non solo)

Trump annuncia nuovi dazi a partire da aprile 2025. Quali sono gli impatti effettivi e duraturi sugli Stati Uniti e su altri Paesi? L'analisi

Donald Trump

Valutazione dell’impatto dei dazi statunitensi. Commento

Con i discorsi sui dazi e sulle guerre commerciali che dominano le prime pagine, è importante che gli investitori si fermino, prendano fiato e valutino gli eventi in una prospettiva a lungo termine. Quali sono gli impatti effettivi e duraturi dei dazi sugli Stati Uniti e su altri Paesi? Avranno la meglio su altri fattori che trainano la crescita della più grande economia al mondo? E cosa succederà dopo?

Jared Franz, Economista di Capital Group

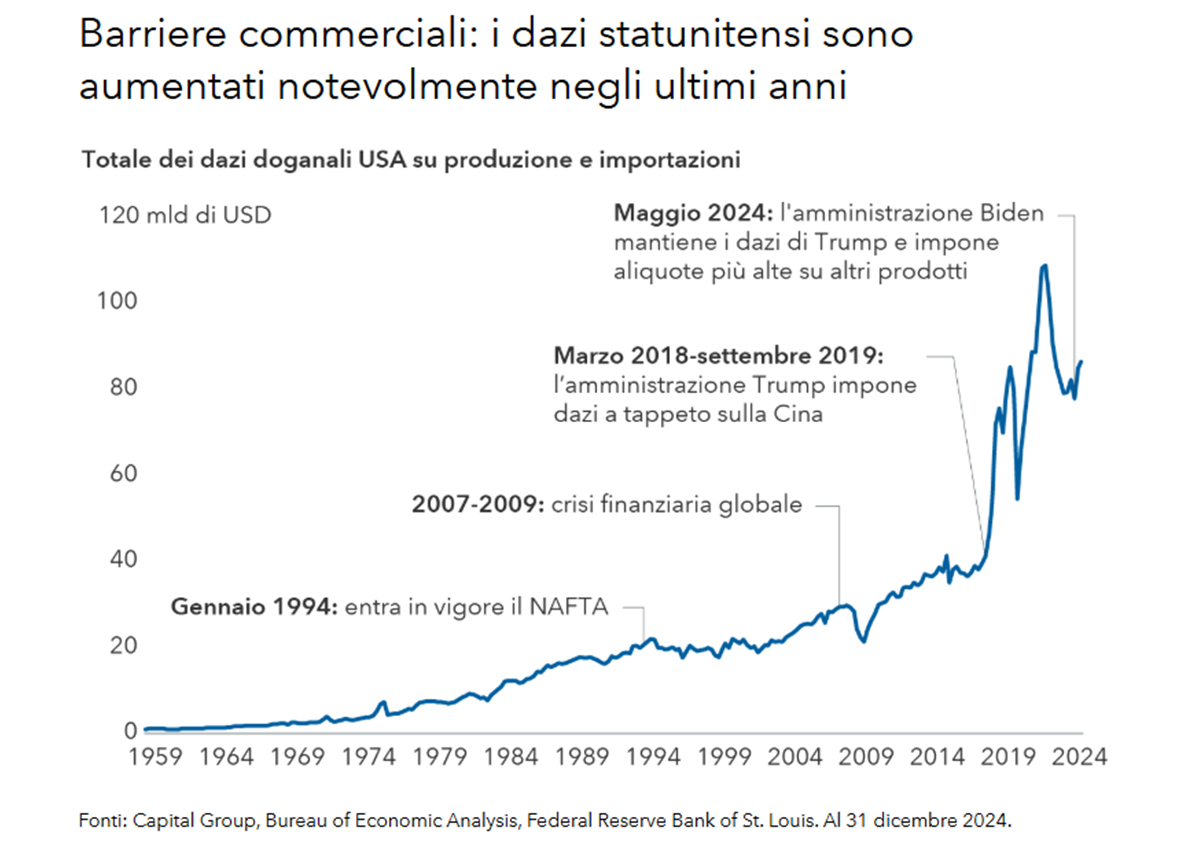

L’economia di Benjamin Button prosegue

Gli annunci sui dazi e i successivi accordi per rinviarli non cambiano la nostra visione complessivamente positiva sulle prospettive dell’economia USA. L’aumento dei dazi fa parte del nostro scenario di base da un po’ di tempo, anche prima della vittoria elettorale di Donald Trump a novembre. Le barriere commerciali sono notevolmente aumentate dalla fine della crisi finanziaria globale del 2009, sia sotto Trump che Biden. Quindi la situazione era prevedibile già da diversi anni.

I dazi iniziali contro Canada e Messico sono risultati più alti di quanto ci aspettassimo, ma sono stati rinviati e potrebbero essere ridotti o addirittura scomparire. Al contrario, i dazi contro la Cina sono inferiori rispetto a quanto da noi previsto. Non è ancora chiaro quali saranno le aliquote effettive, a quali merci si applicheranno e quando o se saranno applicati. A nostro avviso, Trump teme maggiormente la reazione del mercato azionario che quella del mercato obbligazionario USA. Questo potrebbe frenare la sua tendenza a imporre barriere commerciali paralizzanti per lunghi periodi di tempo.

Tenendo presente questo, confermiamo la nostra valutazione ottimistica. Ci aspettiamo che l’economia statunitense continui a crescere notevolmente nel 2025, con un incremento del PIL di circa il 3%. Come abbiamo spiegato alla fine dell’anno scorso, crediamo che lo sviluppo del ciclo economico USA stia avvenendo al contrario, passando da una fase di fine ciclo a una di metà ciclo, caratterizzata da un aumento degli utili aziendali, dall’accelerazione della domanda di credito e da una politica monetaria generalmente neutrale. Cosa più importante, non vediamo una recessione all’orizzonte.

Cosa succede ora?

Per capire cosa succederà in futuro, è importante individuare il motivo alla base dell’imposizione dei dazi. Se Trump li sta usando come tattica di negoziazione, come è accaduto durante il suo primo mandato e più di recente con le minacce di dazi alla Colombia, potremmo assistere a negoziati che rinviino ulteriormente, evitino o riducano questi dazi, come già successo con Canada e Messico.

Nell’ambito di questi negoziati, sembra probabile che la revisione del patto commerciale tra Stati Uniti, Messico e Canada (USMCA) prevista per il 2026 possa essere anticipata in modo da ridurre l’incertezza commerciale in Nord America.

Per contro, è molto meno probabile che questi dazi vengano definitivamente accantonati o ridotti in modo significativo se la motivazione è quella di creare entrate per finanziare tagli fiscali o ridurre il deficit commerciale degli Stati Uniti (anche se il Canada ha un deficit commerciale con gli Stati Uniti, escluso il petrolio). In questo caso, i dazi potrebbero aumentare in seguito alle reazioni dei Paesi, per poi diminuire al raggiungimento di accordi.

Gli Stati Uniti rappresentano circa l’80% delle esportazioni messicane e canadesi, mentre Messico e Canada rappresentano ciascuno circa il 15% delle importazioni statunitensi. Inoltre, la maggior parte degli scambi commerciali all’interno dell’USMCA viene effettuata in dollari, il che riduce al minimo la capacità del dollaro canadese e del peso messicano di fungere da meccanismi di aggiustamento.

Detto questo, gli Stati Uniti dipendono molto da importazioni specifiche, tra cui i prodotti per ortoflorovivaismo provenienti dal Messico e l’energia dal Canada. Quest’ultimo non solo rappresenta quasi il 20% dell’approvvigionamento petrolifero statunitense e più della metà delle importazioni totali di petrolio degli Stati Uniti, ma è anche una fonte a basso prezzo per gli importatori statunitensi, data l’infrastruttura di raffinazione.

La modellizzazione dell’impatto dei dazi si basa in gran parte su varie ipotesi, ma la storia economica suggerisce che sia i consumatori che le aziende ne risentirebbero negativamente.

Come nel caso della precedente amministrazione Trump, la situazione si sta evolvendo rapidamente ed è difficile prevederne l’esito. Non è chiaro per quanto tempo queste misure rimarranno in vigore, anche se attuate. Sembra tuttavia probabile che nei prossimi anni i dazi vengano aumentati.

Commento a cura di Jared Franz, Economista di Capital Group