Politica

Pensioni, dal 2025 stop al lavoro a 64 anni e non più 67: ecco come. I particolari in esclusiva su Affaritaliani.it

Successo della Lega e in particolare del sottosegretario Durigon

Affaritaliani.it pubblica il testo integrale dell'emendamento dell'esponente del Carroccio con tutti i dettagli

Grande successo della Lega e in particolare del sottosegretario al Lavoro e vice-segretario federale Claudio Durigon. Una vera svolta. Dal 2025 si potrà andare in pensione già a 64 anni (e non più a 67 come prevede la Legge Fornero) grazie al secondo pilastro, ovvero la pensione integrativa. Durigon si è speso moltissimo affinché questa misura fosse inserita nella Legge di Bilancio e alla fine ha ottenuto il risultato sperato.

"Per la prima volta nel sistema previdenziale italiano si consente di cumulare pensione pubblica e rendita dei fondi. Mi sembra un grande passo avanti. Dal prossimo anno puntiamo ad allargare a tutti il cumulo. Anche a chi oggi è 'misto', perché ha iniziato a lavorare prima del 1996. Sarà la nostra vera riforma delle pensioni con cui cancelleremo la legge Fornero", ha spiegato il sottosegretario al Lavoro Durigon.

Ma per capire bene come funzionerà Affaritaliani.it pubblica il testo integrale dell'emendamento dell'esponente del Carroccio con tutti i dettagli. Eccolo

Versione 5-quinquies

AC 2112-bis

All’articolo 28 sono apportate le seguenti modifiche:

a. al, comma 1, capoverso 7-bis , al primo periodo le parole “dell’importo soglia mensile di cui al comma 7” sono sostituite dalle seguenti: “degli importi soglia mensili di cui ai commi 7 e 11”;

b. dopo il comma 2 sono inseriti i seguenti: “2-bis. All'articolo 24 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, al comma 11 sono aggiunti i seguenti periodi: “A decorrere dal 1° gennaio 2030 il valore di 3,0 di cui al primo e secondo periodo è elevato a 3,2. Per i lavoratori di cui al presente comma, i quali, ai fini del conseguimento degli importi soglia mensili di cui al presente comma, si avvalgono della facoltà di cui al comma 7-bis, il requisito contributivo di cui al primo periodo è incrementato di cinque anni a decorrere dal 1° gennaio 2025 e di ulteriori cinque anni decorrere dal 1° gennaio 2030, e, con riferimento ai medesimi lavoratori, la pensione anticipata conseguita ai sensi del presente comma non è cumulabile, a far data dal primo giorno di decorrenza della pensione e fino alla maturazione dei requisiti per l'accesso alla pensione di vecchiaia di cui al comma 6, con i redditi da lavoro dipendente o autonomo, ad eccezione di quelli derivanti da lavoro autonomo occasionale, nel limite di 5.000 euro lordi annui.”

2-ter. Qualora dall’attività di monitoraggio relativa agli effetti derivanti dalle disposizioni di cui al comma 1 con riferimento all’agevolazione per l’accesso al pensionamento anticipato di cui all’articolo 24, comma 11, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 vengano riscontrati maggiori oneri rispetto a quelli previsti, con decreto del Ministro dell’economia e delle finanze, di concerto con il Ministro del lavoro e delle politiche sociali, si provvede, ai fini compensativi, a stabilire un limite percentuale dell’ammontare mensile della prima rata della pensione di base per il computo di cui al primo periodo del comma 7-bis dell’articolo 24 del citato decreto-legge n. 201 del 2011 ai fini del conseguimento degli importi soglia di cui al comma 11 dello stesso articolo 24 e ad elevare ulteriormente gli importi soglia di cui all’articolo 24, comma 11, del medesimo decreto-legge n. 201 del 2011 ovvero a prevedere ulteriori periodi di posticipo della prima decorrenza utile per il pensionamento anticipato di cui al medesimo comma 11. L’ente previdenziale provvede all’attività di monitoraggio di cui al presente comma fornendo i relativi elementi al Ministero dell’economia e delle finanze e al Ministero del lavoro e delle politiche sociali secondo quanto disciplinato dal decreto di cui al comma 2.

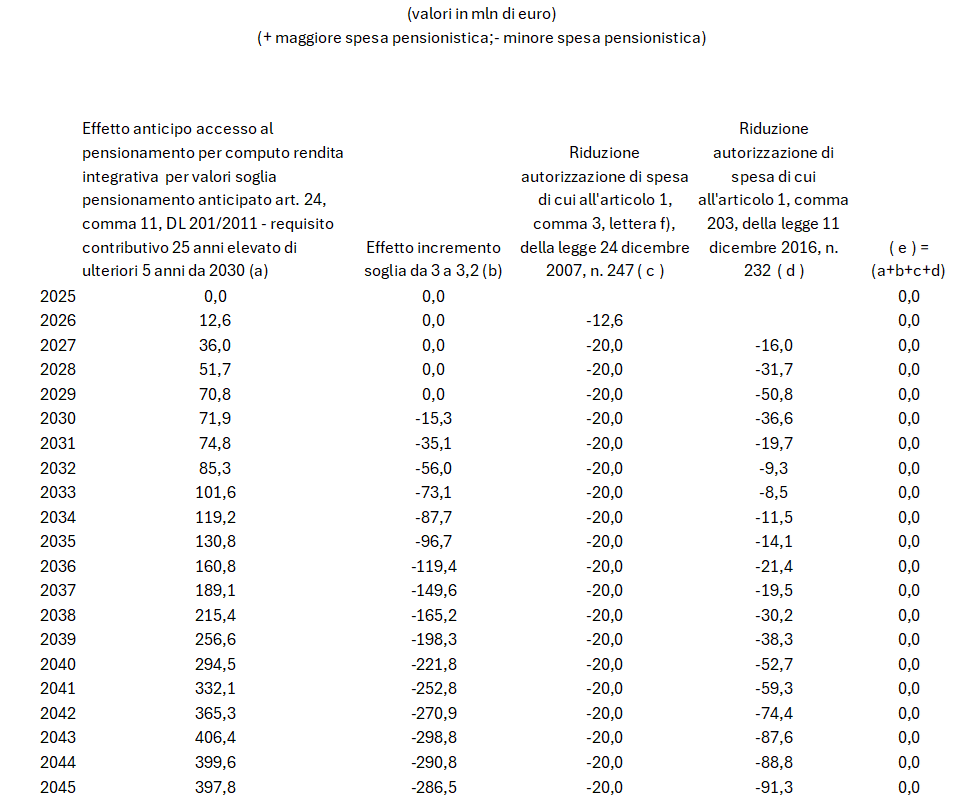

2- quater L’autorizzazione di spesa di cui all'articolo 1, comma 3, lettera f), della legge 24 dicembre 2007, n. 247, è ridotta di 12,6 milioni di euro per l’anno 2026 e di 20 milioni di euro annui a decorrere dall’anno 2027, con conseguente corrispondente decremento degli importi di cui all’articolo 7, comma 1, del decreto legislativo 21 aprile 2011, n. 67. L’autorizzazione di spesa di cui all’articolo 1, comma 203, della legge 11 dicembre 2016, n. 232 è ridotta di 16 milioni di euro per l’anno 2027, 31,7 milioni di euro per l’anno 2028, 50,8 milioni di euro per l’anno 2029, 36,6 milioni di euro per l’anno 2030, 19,7 milioni di euro per l’anno 2031, 9,3 milioni di euro per l’anno 2032, 8,5 milioni di euro per l’anno 2033, 11,5 milioni di euro per l’anno 2034, 14,1 milioni di euro per l’anno 2035, 21,4 milioni di euro per l’anno 2036, 19,5 milioni di euro per l’anno 2037, 30,2 milioni di euro per l’anno 2038, 38,3 milioni di euro per l’anno 2039, 52,7 milioni di euro per l’anno 2040, 59,3 milioni di euro per l’anno 2041, 74,4 milioni di euro per l’anno 2042, 87,6 milioni di euro per l’anno 2043, 88,8 milioni di euro per l’anno 2044 e 91,3 milioni di euro annui a decorrere dall’anno 2045.”

Relazione tecnica

La disposizione estende quanto previsto dal comma 1 prevedendo la possibilità di computare una quota della rendita derivante dalla previdenza complementare anche ai fini del conseguimento degli importi soglia per il pensionamento anticipato (a normativa vigente: 3 volte l’assegno sociale è ridotto a 2,8 volte per le donne con un figlio e a 2,6 volte per le donne con due o più figli: nel 2024: rispettivamente pari a 1.603,23 euro, 1.496,35 euro, 1.389,36 euro). Per tale pensionamento vengono in ogni caso previste alcune limitazioni:

a) i lavoratori che usufruiscono di tale possibilità devono aver maturato almeno 25 anni di contributi effettivi dal 1° gennaio 2025, requisito incrementato di ulteriori cinque anni a decorrere dal 1° gennaio 2030. Tale requisito contributivo è adeguato agli incrementi della speranza di vita;

b) nel caso di esercizio di tale possibilità è previsto il divieto di cumulo tra pensione e reddito da lavoro dipendente o autonomo, ad eccezione di quelli derivanti da lavoro autonomo occasionale, nel limite di 5.000 euro lordi annui.

Per effetto della disposizione in esame si potrà verificare un anticipo del pensionamento per la maturazione anticipata degli importi soglia per accedere al pensionamento anticipato, a seguito dell’aggiunta alla pensione pubblica maturata della quota rendita derivante dalla previdenza complementare per il conseguimento degli importi soglia. Pertanto, dall’estensione in esame derivano maggiori oneri pensionistici crescenti e strutturali necessitano di adeguata compensazione nell’ambito pensionistico al fine di non peggiorare la sostenibilità delle finanze pubbliche e del debito pubblico.

In tali termini, è previsto dal 2030 l’elevazione dell’importo soglia da 3,0 volte l’assegno sociale a 3,2 volte l’assegno sociale per l’accesso al pensionamento anticipato ai sensi dell’articolo 24, comma 11 del DL n. 201/2011, unitamente alla riduzione di autorizzazioni di spesa a copertura (comma 2-quater), che è resa possibile a seguito dalla attività di monitoraggio espletata ai fini delle specifiche Conferenze dei servizi e dal contesto previsto a normativa vigente.

Pertanto, dalla complessiva disposizione, come evidenziato dal sotto riportato prospetto non derivano nuovi o maggiori oneri per la finanza pubblica. In ogni caso è prevista specifica clausola di monitoraggio.