Economia

Inflazione, esistono alternative all'aumento dei tassi per contenerla. Eccole

Con l'aumento dei tassi d'interesse sono state colpite indiscriminatamente le famiglie, le aziende e gli Stati

In Italia i mutui valgono 425 miliardi di euro (il 13,6% delle famiglie ne ha uno)

Si può sbagliare la politica monetaria in caso di inflazione? E' una domanda che mi sto porgendo da un po' di tempo, così ho voluto rivedere i principi della politica monetaria antinflazionistica e mi sono reso conto che ogni qualvolta l'inflazione rialza la testa immediatamente le Banche Centrali, Federal Reserve, Banca Centrale Europea, Banca d'Inghilterra ecc. ricorrono allo strumento del rialzo immediato e sistematico e magari prolungato dei tassi d'interesse.

Lo scopo ridurre l'inflazione al 2% (dato che di scientifico non ha nulla), domanda esistono delle alternative? Certamente e sono molto più impegnative rispetto all'aumento dei tassi d'interesse, mi riferisco all'aumento delle riserve obbligatorie per le banche. Con l'aumento dei tassi d'interesse si sono colpite indiscriminatamente le famiglie, le aziende e gli Stati che sono indebitati ergo la domanda sorge spontanea: perché non viene utilizzato l'aumento delle riserve obbligatorie che non influenzerebbe, se non marginalmente, i vecchi prestiti? Ecco cosa ha risposto COPILOT a questa proposta:

“hai ragione, l’aumento delle riserve obbligatorie influenzerebbe principalmente i nuovi prestiti e non quelli esistenti. Tuttavia, ci sono alcuni effetti indiretti che potrebbero influenzare anche i prestiti esistenti:

1. Rifinanziamento: se i tassi di interesse di mercato aumentano a causa della riduzione della liquidità, i mutuatari che cercano di rifinanziare i loro prestiti esistenti potrebbero trovarsi di fronte a tassi più alti.

2. Costo del credito: anche se i tassi sui prestiti esistenti non cambiano, il costo complessivo del credito nell’economia aumenterebbe, il che potrebbe influenzare le decisioni di spesa e investimento dei mutuatari esistenti.

3. Rischio di credito: le banche potrebbero diventare più caute nella concessione di nuovi prestiti e nella gestione dei prestiti esistenti, aumentando i requisiti di garanzia o modificando le condizioni dei prestiti per ridurre il rischio.

4. Effetti psicologici: la percezione di un ambiente economico più restrittivo potrebbe influenzare il comportamento dei consumatori e delle imprese, portandoli a ridurre la spesa e gli investimenti anche se i loro prestiti esistenti non sono direttamente influenzati.

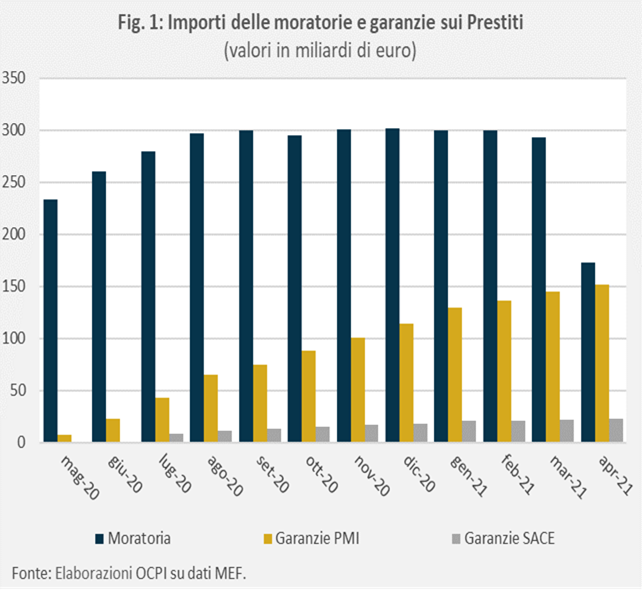

In sintesi, mentre l’aumento delle riserve obbligatorie ha un impatto diretto sui nuovi prestiti, può avere anche effetti indiretti sui prestiti esistenti attraverso vari meccanismi economici e comportamentali”. Questi effetti si riscontrano anche con l'aumento dei tassi oltre a vedere depauperati i portafogli? Ed ora un po' di numeri: in Italia i mutui valgono 425 miliardi di euro (il 13,6% delle famiglie ne ha uno), per le imprese ecco un grafico:

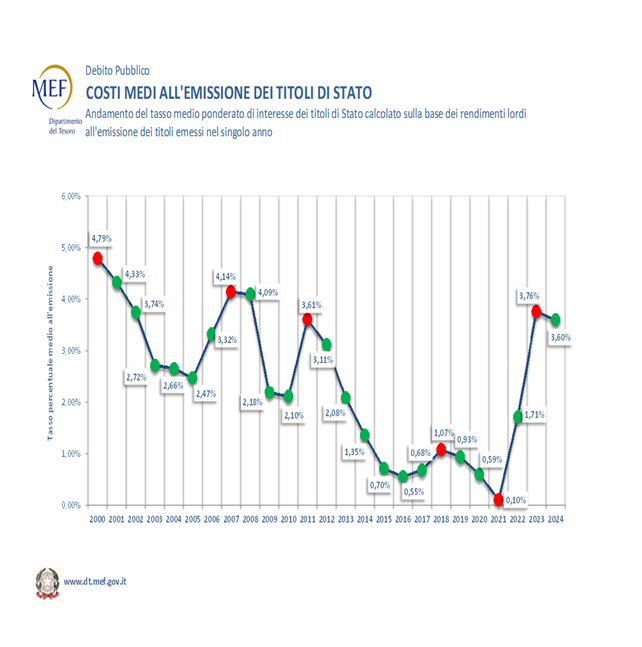

Il debito pubblico italiano è di: 2.948,5 miliardi di euro ed ecco l'incidenza degli interessi passivi con l'aumento dei tassi d'interesse:

Questa modalità del “semplice e meno faticoso aumento dei tassi d'interesse” ha fatto sì che gli interessi che lo Stato paga siano pari a quanto lo Stato italiano investe nel settore dell'istruzione (parole del Governatore di Bankitalia Fabio Panetta). Ora alla luce di quanto esposto ritenete anche Voi che sarebbe stato meglio, per ridurre la circolazione monetaria, un aumento della percentuale delle riserve obbligatorie delle banche? Ritenete che sia molto più macchinoso per chi deve gestire un metodo poco usato come l'aumento delle riserve obbligatorie (BCE)? Ora sarei curioso di ottenere delle risposte esaustive. Grazie per l'attenzione.

Leggi anche/ Auto elettriche, Xpeng dribbla i dazi di Bruxelles: l'apertura di una fabbrica in Ue per aggirare le tariffe - Affaritaliani.it